โบรกคาดกำไรสุทธิกลุ่มธนาคาร ไตรมาส 1/67 ฟื้นตัว QoQ

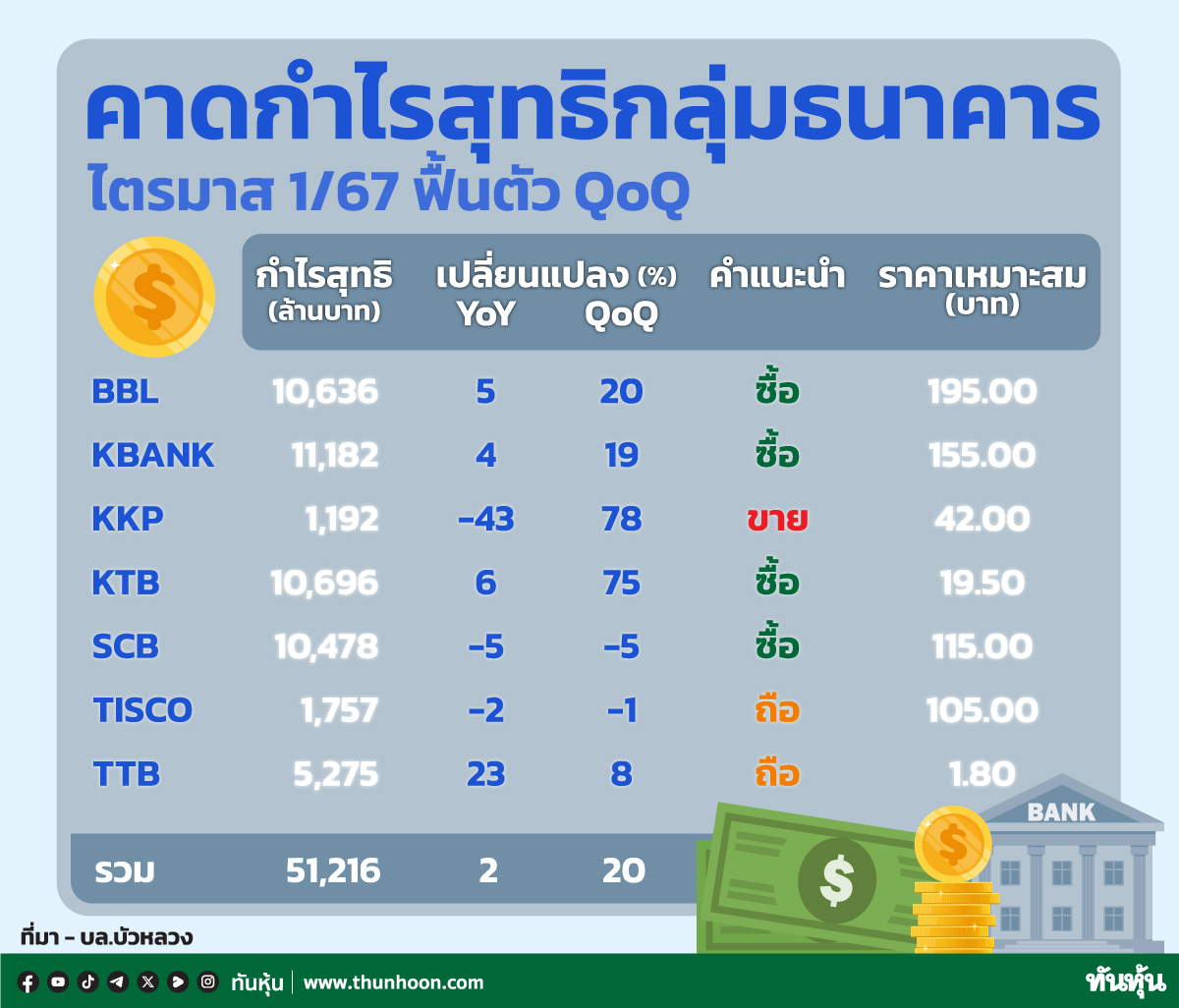

#BBL #ทันหุ้น - บล.บัวหลวงวิเคราะห์หุ้นกลุ่มธนาคารพาณิชย์ คาดการณ์ผลการดำเนินงานไตรมาส 1/67 มองว่ากำไรสุทธิจะฟื้นตัว QoQ บล.บัวหลวงคาดกำไรรวมไตรมาส 1/67 กลุ่มธนาคารที่บล.บัวหลวงให้คำแนะนำจะเติบโต 2% YoY (NIM ที่ขยายตัว) และ 20% QoQ (การตั้งสำรองและค่าใช้จ่ายในการดำเนินงานที่ลดลง) มูลค่าปัจจุบันยังคงถูก KTB และ KBANK เป็นธนาคารที่บล.บัวหลวงชอบมากที่สุดในกลุ่มในปัจจุบัน

กำไรสุทธิไตรมาส 1/67 คาดจะยังคงดี YoY และเติบโต QoQ

บล.บัวหลวงคาดกำไรรวมไตรมาส 1/67 กลุ่มธนาคารที่เราให้คำแนะนำที่ 5.12 หมื่นล้านบาท เติบโต 2% YoY (การเติบโตของสินเชื่อและ NIM ที่ สูงขึ้น) และ 20% QoQ (การตั้งสำรองและอัตราส่วนค่าใช้จ่าย/รายได้เฉลี่ยที่ลดลง) บล.บัวหลวงคาดสินเชื่อไตรมาสนี้จะเติบโตที่ 0.6% YoY (และไม่เปลี่ยนแปลงจากสิ้นปี 2566) เราคาดว่า NIM ของธนาคารที่เราให้คำแนะนำในไตรมาส 1/67 เฉลี่ยอยู่ที่ 3.56% เพิ่มขึ้น 37bps YoY (อัตราผลตอบแทนสินเชื่อเฉลี่ยที่สูงขึ้น) แต่ลดลง 4bps QoQ (ต้นทุนทางการเงินที่สูงขึ้น)

การเติบโตของสินเชื่อและ NIM น่าจะกลบผลกระทบของรายได้ที่ไม่ใช่ดอกเบี้ยที่ลดลง อัตราการตั้งสำรองและค่าใช้จ่ายในการดำเนินงานที่สูงขึ้น บล.บัวหลวงมองว่ารายได้ที่ไม่ใช่ดอกเบี้ยรวมไตรมาส 1/67 อยู่ที่ 4.26 หมื่นล้านบาท ลดลง 14% YoY และ 4% QoQ โดยหลักมาจากกำไรจากเครื่องมือทางการเงินที่ลดลง

บล.บัวหลวงคาดอัตราการตั้งสำรองเฉลี่ยของกลุ่มธนาคารที่เราให้คำแนะนำที่ 1.59% เพิ่มขึ้น 11bps YoY แต่ลดลง 20bps QoQ เราคาดว่าอัตราส่วนค่าใช้จ่าย/รายได้ของธนาคารที่เราให้คำแนะนำเฉลี่ยอยู่ที่ 44.1% สำหรับไตรมาสนี้เพิ่มขึ้น 134bps YoY แต่ลดลง 492bps QoQ

TTB, KTB และ BBL มีแนวโน้มที่จะเป็นผู้นำการเติบโตของกำไรสุทธิไตรมาส 1/67

TTB มีแนวโน้มที่จะรายงานกำไรที่โตแรงสุดที่ 23% YoY หนุนจาก NIM ที่ขยายตัวและการใช้สิทธิประโยชน์ด้านภาษี (และเติบโต 8% QoQ จากต้นทุนการดำเนินงานและการตั้งสำรองที่ลดลง)

KTB คาดจะโตที่ 6% YoY โดยหนุนจาก NIM ที่ขยายตัวขึ้น (และเติบโต 75%QoQ จากการตั้งสำรองที่ลดลง)

BBL คาดจะเห็นการเติบโตของกำไรสุทธิที่ 5% YoY (NIM ที่ขยายตัว) และ 20% QoQ (ต้นทุนการดำเนินงานที่ลดลง)

คาดว่า KBANK จะรายงานกำไรสุทธิที่เติบโต 4% YoY (NIM ที่สูงขึ้น) และ 19% QoQ (ต้นทุนการดำเนินงานที่ลดลง)

ในทางตรงกันข้าม คาดว่า KKP จะรายงานกำไรที่ลดลง 43% YoY เนื่องจากขาดทุนจากการขายรถยึดที่มากขึ้น (แต่เติบโต 78% QoQ จากขาดทุนจากการขายรถยึดและการตั้งสำรองที่ลดลง)

SCB มีแนวโน้มที่จะรายงานกำไรที่ลดลง 5% YoY และ 5% QoQ จากการตั้งสำรองที่สูงขึ้น

TISCO มีแนวโน้มที่จะรายงานกำไรสุทธิที่ลดลง 2% YoY และ 1%QoQ จากการตั้งสำรองที่สูงขึ้นกลบผลกระทบของการเติบโตของสินเชื่อในไตรมาส 1/67

กำไรไตรมาส 2/67 มีแนวโน้มที่จะลดลง กดดันจากรายได้ที่ไม่ใช่ดอกเบี้ยที่ลดลง

บล.บัวหลวงคาดการณ์กำไรสุทธิรวมของกลุ่มธนาคารไตรมาส 2/67 ที่ 4.97 หมื่นล้านบาท ลดลง 5% YoY (ค่าใช้จ่ายดำเนินงานที่สูงขึ้นและรายได้ที่ไม่ใช่ดอกเบี้ยรวมที่ลดลง mark-to-market จากเครื่องมือทางการเงินที่ลดลง) และ 3% QoQ (NIM ที่ลดลง) นำโดย KKP (ลดลง 14%YoY จากขาดทุนการขายรถยึดที่มากขึ้น) ตามด้วย SCB (ลดลง 12%YoY ค่าใช้จ่ายการดำเนินงานสูงขึ้น) TISCO (ลง 7%YoY การตั้งสำรองที่สูงขึ้น) KBANK(ลง 5% YoY ค่าใช้จ่ายดำเนินงานที่สูงขึ้นและรายได้ที่ไม่ใช่ดอกเบี้ยที่ลดลง) BBL (ลดลง 5%YoY อัตราส่วนค่าใช้จ่าย /รายได้ที่สูงขึ้นและรายได้ที่ไม่ใช่ดอกเบี้ยที่ลดลง) และ KTB (ลดลง 2% YoY ค่าใช้จ่ายดำเนินงานที่สูงขึ้น) ในทางตรงกันข้าม TTB คาดว่าจะเห็นการเติบโตของกำไรสุทธิที่ 12% YoY หนุนจาก NIM ที่สูงขึ้นและการใช้มาตรการป้องกันภาษี