DOHOME กำไรสุทธิ 245 ลบ. -5.43%

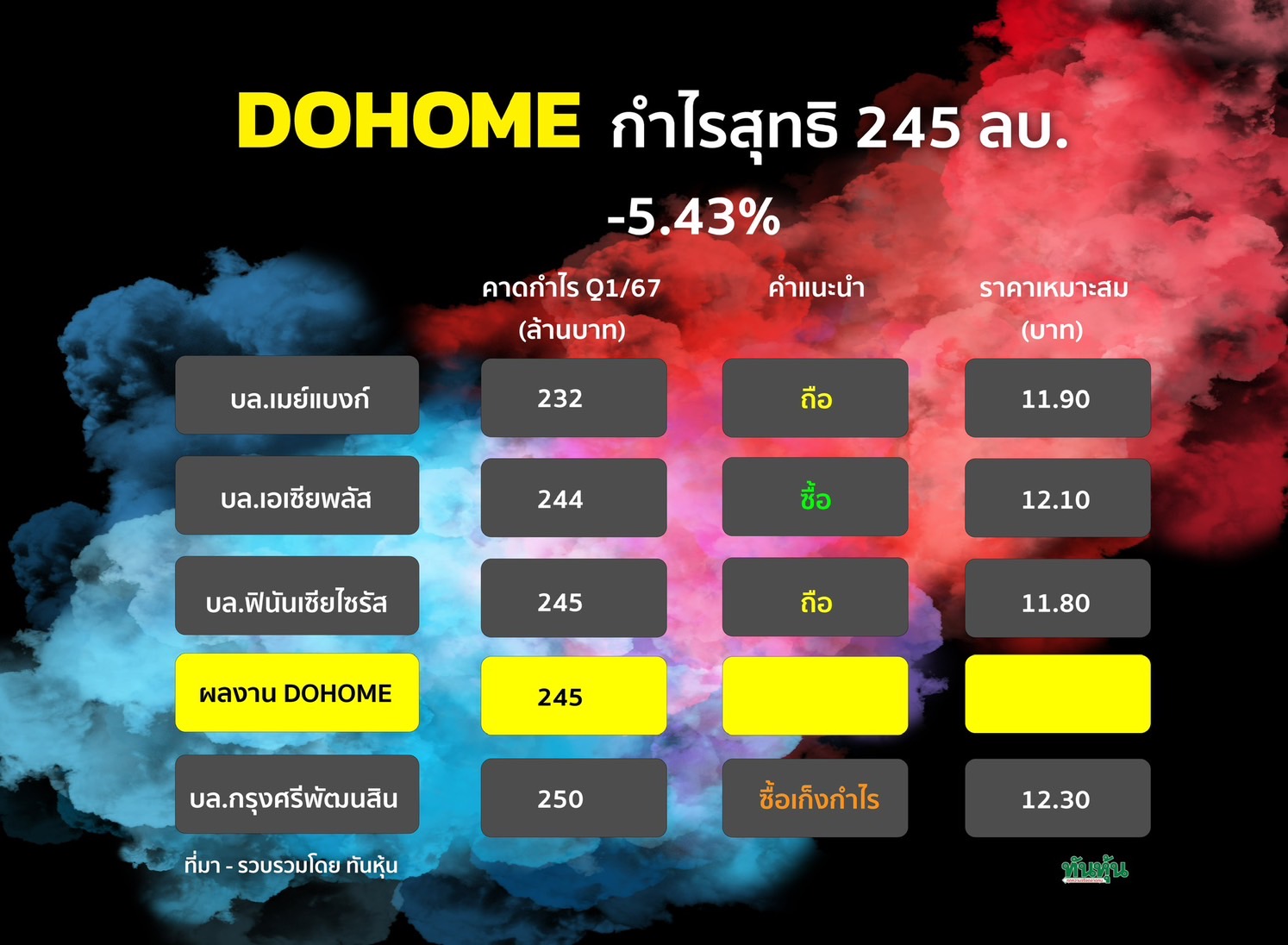

#DOHOME #ทันหุ้น - บริษัท ดูโฮม จำกัด (มหาชน) หรือ DOHOME แจ้งผลการดำเนินงานไตรมาส 1/2567 มีกำไรสุทธิ 244.33 ล้านบาท กำไรต่อหุ้น 0.07565 บาท ลดลง 5.43% เมื่อเทียบกับไตรมาส 1/2566 มีกำไรสุทธิ 258.35 ล้านบาท กำไรต่อหุ้น 0.08001 บาท

บล.กสิกรไทย : กำไรไตรมาส 1/67 ดีขึ้น QoQ แต่น้อยกว่าคาด

บล.กสิกรไทยระบุว่า DOHOME รายงานกำไรไตรมาส 1/67 ที่ 244 ลบ. (-5.4% YoY, +24%QoQ) ซึ่งต่ำกว่าที่บล.กสิกรไทยคาดเล็กน้อยจากการเติบโตของยอดขายที่ต่ำกว่าคาด

ปัจจัยหนุนหลักสำหรับการเติบโตของกำไร QoQ คือ GPM ที่เพิ่มขึ้น 0.9 ppt และ SG&A to sales ลดลง 1.2 ppt ในขณะที่การลดลง YoY มาจาก SSSG ติดลบที่ -9.8%

บล.กสิกรไทยคงคำแนะนำ "ซื้อ" ด้วย TP ที่ 13.00 บาท จากการเบิกจ่ายงบประมาณภาครัฐซึ่งน่าจะสนับสนุน SSSG ในไตรมาส 2/67 เป็นต้นไป

บล.พาย : SSSG ส่งสัญญาณฟื้นตัว พร้อมกำไรที่ดีขึ้น QoQ ต่อเนื่อง

บล.พายระบุว่า ในช่วงไตรมาสแรกของทุกปี กลุ่มค้าปลีกวัสดุก่อสร้างจะได้รับปัจจัยบวกจากช่วงไฮซีซั่น DOHOME รายงานผลประกอบการ 1Q24 ดีขึ้น QoQ เป็น 244 ล้านบาท (-5%YoY, +24%QoQ) เป็นไปตามที่บล.พาย และ BB consensus คาด โดยกำไร 1Q24 คิดเป็น 25% ของประมาณการปี 2024 โดยกำไรที่อ่อนตัวลง YoY เป็นผลจากการเติบโตของยอดขายสาขาเดิม (SSSG) ที่ -9.8% จากงานก่อสร้างที่ชะลอตัว แม้ว่าจะมีรายได้จาก 3 สาขาใหม่ที่เปิดในช่วง 2H23 ขณะที่อัตรากำไรขั้นต้นฟื้นตัวกลับสู่ระดับสูงสุดในรอบ 10 ไตรมาส ที่ 17.8% และยอดขายที่สูงขึ้น QoQ ตามช่วงไฮซีซั่นหนุนให้กำไรฟื้นตัว QoQ ขณะที่ระยะสั้น SSSG เดือนพ.ค. ส่งสัญญาณดีขึ้น MoM เป็น sentiment เชิงบวก บล.พายยังคงมุมมองเชิงบวกต่อการฟื้นตัวของ SSSG ใน 2H24 จากงานก่อสร้างที่เร่งตัวขึ้นหลังการเบิกจ่ายงบประมาณ บล.พายคงคำแนะนำ "ซื้อ" มูลค่าพื้นฐาน 13.50 บาท

บล.เอเอสแอล : 1Q67 รายงานผลประกอบการเติบโต QoQ ตามคาด

DOHOME รายงานกำไรปกติอยู่ที่ 244 ล้านบาท (-5%YoY,+24%QoQ) เติบโต QoQ จากรายได้ที่เติบโตและอัตรากำไรขั้นต้นที่เพิ่มขึ้นแต่ปรับลด YoY ซึ่งมีผลกระทบจากการรับรู้รายได้ที่ลดลงเป็นหลักเกิดจากงบประมาณรัฐที่ล่าช้า

รายได้ขายและบริการ 7.9 พันล้านบาท (-6%YoY,+9% QoQ) เติบโต QoQ ยอดขายเติบโตจากทุกกลุ่มลูกค้า ทั้งจากกลุ่มลูกค้าซ่อมแซม และตกแต่ง และจากกลุ่มลูกค้าก่อสร้างที่ยอดขายค่อยๆฟื้นตัว

อัตรากำไรขั้นต้นอยู่ที่ 17.8% เพิ่มขึ้นจาก 4Q66 ที่ 16.9% และ 1Q66 ที่ 16.5% จาก

1) อัตรากำไรขั้นต้นในทุกประเภทสินค้า จากการเพิ่มสินค้าใหม่ที่มีอัตรากำไรขั้นต้นดี

2) ยอดขายสินค้า House Brand ยังทำได้ดีขึ้น มีสัดส่วนของรายได้กว่า 19% โดยอัตรากำไรขั้นต้นของสินค้า House Brand อยู่ที่ 33% เพิ่มขึ้นราว 1-2% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

ค่าใช้จ่ายขายและบริหาร 1 พันล้านบาท (+2%YoY, -%QoQ) เมื่อเทียบกับยอดขายSG&A/Sale อยู่ที่ 13% เพิ่มขึ้นจาก 1Q66 ที่ 11.8% ค่าใช้จ่ายเพิ่มขึ้น YoY ส่วนหนึ่งจากการเปิดสาขาใหม่สาขาบางพูน จ.ปทุมธานี

ราคาเหมาะสม 12.60 บาท แนะนำ "เก็งกำไร" บล.พายประเมินราคาเหมาะสมปี 2567 ที่ 12.60 บาทต่อหุ้น ด้วยวิธี DCF ( WACC 5.6%,TG 3%) คาดยอดขายมีโอกาสฟื้นตัวแบบค่อยเป็นค่อยไป ส่วนหนึ่งได้แรงหนุนจากมาตรการรัฐ ทั้งจากการเบิกจ่ายงบประมาณประจำปีทำให้หนุนกลุ่มลูกค้าก่อสร้างรวมถึงนโยบายกระตุ้นกำลังซื้อทั้งจากภาคอสังหาริมทรัพย์และการท่องเที่ยว ขณะเดียวกันบริษัทคงแผนขยายสาขา DOHOME To GO 8-10 แห่ง จะเริ่มเปิดสาขาใหม่ใน 2Q67 ขณะที่การเปิดสาขาใหญ่size L-XL อยู่ระหว่างเตรียมพัฒนาพื้นที่ 2-3 แห่ง คาดเปิดได้ในปี 2568

ปัจจัยเสี่ยง: 1) ผลกระทบจากหนี้ครัวเรือนที่สูงอาจมีผลกระทบต่อกำลังซื้อ 2) งบประมาณรัฐล่าช้ากว่าที่คาด 3) ผลกระทบจากภัยธรรมชาติในช่วงฤดูกาล

บล.บัวหลวง : กำไรไตรมาส 1/67 เป็นไปตามที่เราและตลาดคาด

บล.บัวหลวงระบุว่า DOHOME รายงานกำไรหลักไตรมาส 1/67 ที่ 244 ล้านบาท ลดลง 5% YoY แต่เพิ่มขึ้น 70% QoQ (และแม้กระทั่งหลังจากรวมเงินรายได้จากประกันที่เข้ามาในไตรมาส 4/66 แล้ว DOHOME ยังเห็นกำไรสุทธิไตรมาส 1/67 เพิ่มขึ้น 25% QoQ) กำไรหลักเป็นไปตามที่บล.บัวหลวงและตลาดคาด (236 ล้านบาท) หนุนโดยการฟื้นตัวของอัตรากำไรขั้นต้น

ประเด็นสำคัญจากผลประกอบการ

บริษัทรายงานยอดขายไตรมาส 1/67 ที่ 7,877 ล้านบาท ลดลง 6% YoY แต่เพิ่มขึ้น 9% QoQ รายได้ที่ลดลง YoY เนื่องจากยอดขายสาขาเดิมลดลง 9.8% ในไตรมาส 1/67 จากอุปสงค์ที่ชะลอตัวจากลูกค้ารับเหมา (ผู้รับเหมาและตัวแทนจำหน่าย) หากดูเฉพาะลูกค้าหน้าร้าน ซึ่งคิดเป็น 50% ของยอดขาย ยอดขายสาขาเดิมในไตรมาส 1/67 จะเติบโต 2-3% YoY

อัตรากำไรขั้นต้นในไตรมาส 1/67 ของ DOHOME ปรับตัวเพิ่มขึ้นมาอยู่ที่ 16.9% จาก 15.6% ในไตรมาส 1/66 และ 16% ไตรมาส 4/66 จากอัตรากำไรผลิตภัณฑ์หลักๆ ทั้งหมดที่เพิ่มขึ้น หนุนโดยค่าขนส่งที่ลดลงและการเจรจากับซัพพลายเออร์ในเรื่องราคาและค่าใช้จ่ายด้านโลจิสติกส์

DOHOME รายงานค่าใช้จ่ายในการขายและบริหารที่ 1,025 ล้านบาท เพิ่มขึ้น 2% YoY (ทรงตัว QoQ) ค่าใช้จ่ายในการขายและบริหารโดยหลักมาจากค่าใช้จ่ายที่เกี่ยวข้องกับ 3 สาขาใหม่ ในปี 2566 ณ สิ้นเดือน มี.ค 2567 DOHOME เปิดร้านทั้งหมด 24 สาขา (ร้าน XL และ L) และร้าน To-Go 11 แห่ง (ร้านค้าขนาดใหญ่ใหม่ 3 แห่งและร้าน To-Go ใหม่ 2 แห่งที่เปิดในปี 2566)

แนวโน้ม

แม้ว่ายอดขายสาขาเดิมจะลดลง 7-9% ในเดือนเม.ย. แต่เมื่อผ่านงบประมาณไปแล้ว คาดว่าการใช้จ่ายของหน่วยงานของรัฐจะเพิ่มขึ้นมาก เริ่มตั้งแต่เดือน พ.ค. (โดยเฉพาะในต่างจังหวัด) ซึ่งจะหนุนการฟื้นตัวของการเติบโตของยอดขายสาขาเดิมในเดือนพ.ค.และมิ.ย. ประกอบกับอัตราการทำกำไรที่น่าจะยังฟื้นตัว ดังนั้น เราจึงคาด DOHOME จะรายงานยอดขายและกำไรสุทธิเติบโต YoY ในไตรมาส 2/67 (ลดลงตามปัจจัยฤดูกาล QoQ)

สิ่งที่เปลี่ยนแปลง

กำไรหลักไตรมาส 1/67 คิดเป็น 34% ของประมาณการปี 2567 ที่ 718 ล้านบาท (ปกติไตรมาสแรกจะคิดเป็นเพียง 30% ของกำไรทั้งปี) ปัจจุบัน บล.บัวหลวงยังคงประมาณการกำไรและราคาเป้าหมายดังเดิมไม่เปลี่ยนแปลง

คำแนะนำ

บล.บัวหลวงยังคงคำแนะนำ "ซื้อเก็งกำไร" DOHOME ให้ราคาเหมาะสม 12.00 บาท โดยคาดการฟื้นตัวของกำไรในปี 2567 (หนุนโดยอัตรากำไรขั้นต้นที่เพิ่มขึ้น) และการใช้จ่ายภาครัฐจะปรับตัวสูงขึ้นอย่างรวดเร็วในครึ่งหลังของปี 2567 (ปัจจุบันงบประมาณปี 2567 ผ่านเข้าสู่กระบวนการทางกฎหมายแล้ว) ซึ่งหนุนผู้รับเหมาในต่างจังหวัด ที่จะใช้จ่ายจำนวนมากที่ DOHOME เมื่อตลาดตระหนักถึงการเปลี่ยนแปลงที่ดีของอัตรากำไรและกำไร (และยอดขายที่เพิ่มขึ้นจากการใช้จ่ายภาครัฐที่เพิ่มขึ้นในจังหวัดต่างๆ ในช่วงครึ่งหลังของปี 2567) เรามองว่าตลาดจะเสนอราคาหุ้นที่สูงขึ้น